江中药业子公司贵州违法销售劣药遭罚登黑榜

http://www.dsblog.net 2019-12-05 10:28:54

有分析认为,江中药业是“成也营销,败也营销”,在依靠“重营销”模式起家腾飞之后,过度倚重营销的恶果也在逐渐显现。首先出现的是虚假宣传问题。2012年3月,上海工商部门通报江中药业子公司江西江中医药贸易有限责任公司发布的广告宣称,“江中牌儿童健胃消食片”的销量为“每天卖出71万盒”,这一数字与事实严重不符,属于欺骗和误导消费者。

此外,被销售费用严重挤压的研发费用,对江中药业的成长性更加致命。上述江中药业销售费用的减少主要是广告费用的下降,2014年销售费用最高时其中62.04%都用来进行广告宣传和促销,广告费高达5.59亿。在2015年-2018年期间,江中药业的研发投入合计分别为4800万元、5400万元、5600万元、5000万元,而对应的销售费用分别为6亿元、5亿元、5亿元、5亿元,销售费用达研发费用十倍之多。

在销售费用,尤其是广告费用大幅缩减的同时,依靠广告效应保持高销量的明星产品也逐渐失去光环,据江中药业财报显示,2016-2018年,其“营收支柱”非处方药业务,营收占比虽连续超80%。但毛利率增速却逐年减少,2016-2018年,其毛利率增长分别为74%、72%、70%。同时,非处方药业务的核心产品“健胃消食片”的产销量已多年呈负增长,2015-2018年,健胃消食片的产量增幅分别为-23%、-3%、7%、-20%,对应的销量增幅则分别为-19%、-8%、0.7%、-8%。其他非处方药业务线销售的产品,例如江中牌复方草珊瑚含片、胖大海菊花乌梅桔红糖等也出现不同程度下降。

面对严峻的形势,江中药业2019年开年就大动作频频,试图找到转型升级的“捷径”。2019年2月,华润医药控股(简称“华润医药”,03320.HK)取得控股股东江中集团 51%股权事项,完成工商变更登记手续。华润医药成为江中集团控股股东,间接控制江中药业已发行股份的43.03%。江中药业进入华润医药后,华润医药对业绩提出的目标为:“2019年计划实现营业收入24亿元,费用率40%左右。”

另外,2019年1月3日,江中药业发布公告称,以现金增资方式分别取得江西南昌桑海制药有限责任公司(简称“桑海制药”)、江西南昌济生制药有限责任公司(简称“济生制药”)51%股权,增资金额分别为人民币1.64亿元、2.13亿元,合计为人民币3.77亿元。本次增资项目发起时间为去年7月,江中药业在七届董事会第二十三次会议审议上通过《关于收购桑海制药、济生制药51%股权的议案》,同意收购桑海制药、济生制药51%股权。

有行业数据显示,江中通过此次整合,共获得了207个批文,其中中药批文百余个,还有十余个销量过千万元甚至过三五千万元的产品。行业专家表示,本次增资非常有利于江中借助桑海制药和济生制药丰富的产品批文和品牌资源丰富公司产品结构,增强各方在品牌、产品、终端等方面的广泛协同和资源整合,推动生产效能、业务协同和品牌价值不断提升,进一步做大做强公司品牌工业,提升公司盈利能力。

在一系列操作后,江中药业截至目前的业绩略有回温。据江中药业三季报显示,今年前三季度实现营业收入17.04亿元,同比增长31.90%,已经接近2018年全年营收水平;归母净利润3.82亿元,同比增长7.92%;扣非净利润3.57亿元,同比增长2.73%。

截至12月2日收盘,江中药业报12.02元,总市值63.11亿。

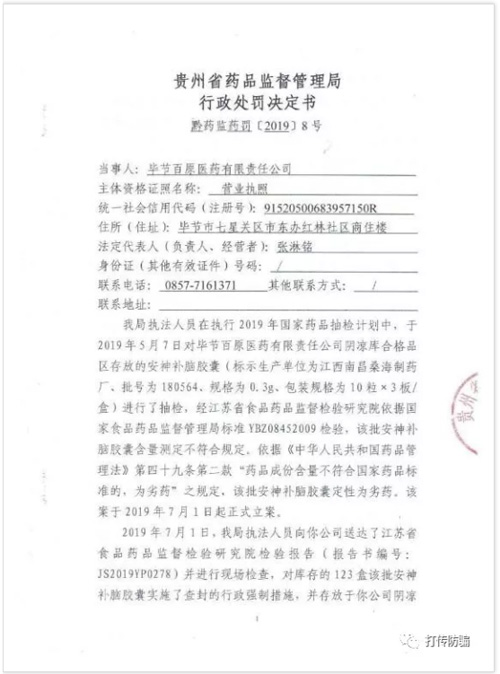

附:行政处罚决定书(黔药监药罚〔2019〕8号)全文如下:

来源:中国经济网

相关报道

dsblog.net推荐

- ·卫康深度布局肠道微生态

- ·春芝堂25周年庆亮点抢先看

- ·东方红携多项技术成果亮相珠海航展

- ·艾多美欧洲浪漫之旅圆满收官

- ·USANA连续三年被评为犹他州最佳制造商

- ·安利斩获中国营养师发展大会多项大奖

- ·无限极“思利及人助学圆梦”走进西藏大学

- ·双迪纳米气泡富氢技术“狂飙”

热门文章